国外事業者等が関係する消費税法の改正

こんにちは!名古屋市千種区今池にある若手の税理士事務所エイゼットです!

国外事業者等が関係する消費税法の改正(令和6年10月1日以降に開始する課税期間から適用)があります。

国外事業者には、外国法人や非居住者である個人事業主がありますが、ここでは外国法人を対象とし、改正の一部を述べさせていただきます。

外国法人は国内に恒久的施設がなければ事業所得に法人税は課税されません(国内資産の運用など課税される所得はあります。)が、一定の要件を満たせば消費税の課税事業者となり納税義務を負うこととなります。

一定の要件のうちに基準期間の課税売上高が1000万円を超えた場合には課税事業者になるというものがあります。

しかし、基準期間の課税売上高が1000万円以下でも、特定期間の課税売上高が1000万円を超えた場合には消費税の納税義務が免除されないこととされていますが、1000万円超の判定は課税売上高に代えて、給与等支払額の合計が1000万円を超えているかによって判定することも出来ます。

その判定について、外国法人は改正により給与等支払い額の合計により1000万円の判定を行うことが出来なくなりました。

当該事業年度の基準期間がない法人で、事業年度の開始の日の資本金又は出資金が1000万円以上の法人は、課税事業者となります。また資本金又は出資金が1000万円未満でも当該事業年度開始の日に特定新規設立法人の要件を満たす法人は課税事業者となります。

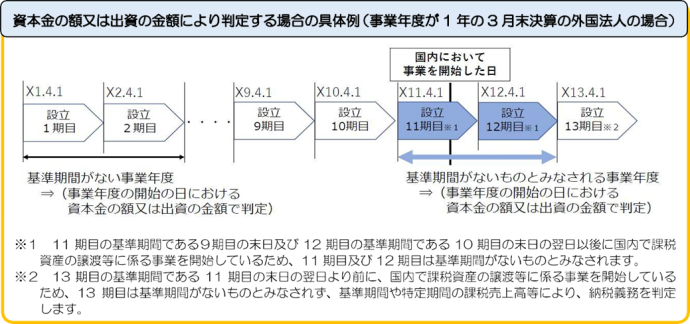

外国法人が設立3期目以降の場合には基準期間はありますが、国内で事業を行っていないと課税売上高がないため免税事業者となっていました。

改正により、当該事業年度の基準期間がある外国法人が、当該基準期間の末日の翌日以降に、国内で課税資産の譲渡を開始した場合には、当該事業年度は基準期間がないものとみなすこととされました。

そのため、先述の基準期間がない法人と同様の基準により納税義務が判断されることになります。

出典:国税庁ホームページ

改正により、当該課税期間の初日に恒久的施設が国内にない外国法人は、簡易課税制度及び適格請求書発行事業者となる小規模事業者に対する税額控除に対する負担軽減措置(いわゆる2割特例)の適用を受けられないこととされました。

外国法人の皆さま、申告の時にはご注意ください。

税理士事務所エイゼットは、飲食店や美容室、エステサロン、接骨院、整骨院 等の

店舗ビジネスを専門としています!

業種特化の強みを生かして、30代の若い税理士が、あなたのお店を応援します!

店舗の出店エリアや内装の相談から、創業融資による資金作りまで、

どんな些細な事でもお気軽にご相談ください!