非居住者の扶養控除について

こんにちは!名古屋市千種区今池にある若手の税理士事務所エイゼットです!

年末調整の時期となってきました。

皆さん!資料集めは順調ですか?

主に国税の所得課税の問題で103万円の壁が話題になっておりますが、住民税の所得課税や国税・住民税の扶養控除についても国税の所得課税と同時に議論が進んで行くのかと気になります。

年末調整の時、自社に外国籍の従業員様がいらっしゃる場合には、扶養控除申告書に記載されている扶養親族を控除対象としてもよいのか迷われることがあると思います。

今回は、扶養控除の中でも扶養親族が非居住者の場合についての要件をみていきたいと思います。

所得税法では、納税義務者を居住者・非居住者に分けています。

居住者とは、国内に住所があり又は現在まで引き続き1年以上居所がある個人をいいます。

非居住者は、居住者以外の個人のため、個別の判断が必要ですが外国籍の従業員様のご家族が本国にいる場合には非居住者となります。

扶養親族に該当するには、親族が従業員様本人の配偶者以外の親族(6親等内の血族及び3親等内の姻族)で、生計を一にしており、年間合計所得金額が48万円以下であること、そして事業専従者ではないことが必要です。

控除対象扶養親族に該当するには、扶養親族の要件に加えて、その年の12月31日現在の年齢が16歳以上である必要があります。

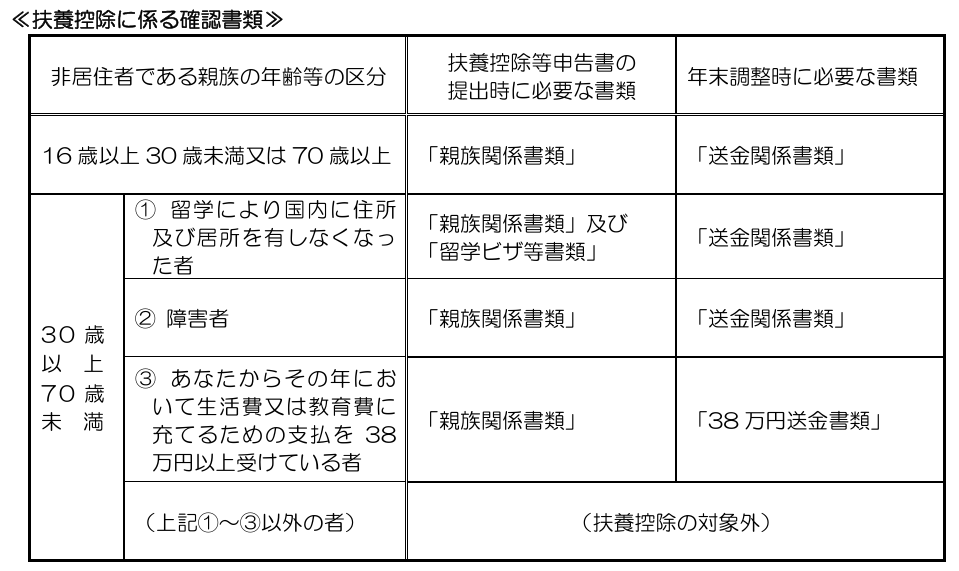

親族が非居住者である場合には、控除対象扶養親族であることの確認に加えて、以下の確認書類の提出又は提示を受ける必要があります。

出典:国税庁ホームページ

上記のとおり確認が必要な書類は年齢により区分され各々必要な書類が異なっています。

親族関係書類及び送金関係書類等には様々な注意すべき事項がありますが、主な気になる点は以下のことだと思います。

親族関係書類は、親族と従業員様本人が「6親等内の血族及び3親等内の姻族」であるということがわかる外国政府又は外国の地方公共団体が発行した書類(親族の氏名・生年月日・住所又は居所の記載があるもの)が必要です。

各ケースにより出生証明書や婚姻証明書など、必要な書類は異なります。

1種類の書類で証明しなければいけないわけではなく複数の書類の組み合わせでも可能です。

送金関係書類等は親族の年齢に応じて送金関係書類と38万円送金書類に分かれます。

送金等は令和6年に送金したものが令和6年の証明書類となります。

親族が複数人いる場合には、各親族宛の送金の証明書類が必要になります。親族の代表者に送金したものはその代表者のみに対する証明書類となります。

送金は生活費又は教育費に充てるための送金であることが必要です。

クレジットカード・電子決算手段等取引業者を利用した証明方法もあります。

従業員様から親族関係書類・送金関係書類等をご提出いただいたときに、外国語で記載されている場合には、従業員様ご本人の文字で結構ですので翻訳が必要となります。

書類の不備や認識の違いにより要件を満たしていない場合には、扶養控除が受けられなくなります。

親族関係書類については証明書類を揃えていただくこと、送金について要件を満たしていない場合には、まだ期間があるため年内に要件を満たす送金をすることが可能です。

事実として扶養しており送金もしているのに控除対象扶養親族としての要件を満たさないために所得控除が出来ず結果として所得税額に差が出ることがあります。

そのようなことにならないために事前の準備はお早めに!

税理士事務所エイゼットは、飲食店や美容室、エステサロン、接骨院、整骨院 等の

店舗ビジネスを専門としています!

業種特化の強みを生かして、33歳の若い税理士が、あなたのお店を応援します!

店舗の出店エリアや内装の相談から、創業融資による資金作りまで、

どんな些細な事でもお気軽にご相談ください!

税理士事務所 エイゼット

~オーナー様の笑顔のために、あなたの事業を応援します!~

◆ 若い税理士があなたの事業を応援します!

フットワークが軽く、低コストでの顧問契約が可能!

◆ 独立や法人設立、スタートアップの実績多数!

創業サポート、開業サポート、法人設立サポートお任せください!

◆ 創業融資から事業融資まで、融資のことはお任せください!

自信があるから、完全成功報酬です!

◆ 飲食店、美容院、エステ、サロン等の店舗ビジネスに特化した事務所です!

飲食や美容に特化したノウハウを提供して、事業拡大をサポートします!

◆ 出店エリアや不動産選び、内装工事の相談までお任せください!

独自ルートによる提携業者多数あります!